一、核心不雅点

2024年10月A股颤动。竣事10月28日,本月上证指数下落0.43%,深证成指飞腾1.48%,创业板指飞腾2.84%。板块方面,军工、推断打算机、电子等板块施展相对较好,食物饮料、煤炭、石油石化跌幅相对较大。市集在经验快速飞腾后投入分化阶段,利好政策执续出台,A股成交额也曾集合第19个往返日破损万亿以上,投资者情怀仍较高。

政策助力仍是主要影响A股11月施展的核心驱能源。A股核心驱能源之一的政策方面,在进程9月24日的一系列政策组合拳推动市集快速飞腾后,10月28日,中国东谈主民银行通知在公开市集操作中启用买断式逆回购器具,这亦然本年以来继临时正逆回购、国债生意后,央行再次推出新器具。这有意于更好对冲四季度中期假贷便利(MLF)蚁合到期,真贵年末流动性合理充裕。11月政策瞻望执续加码,助力A股颤动朝上。

预期处治+外围国际市集影响是关节,市集将颤动朝上。此前A股大涨的两个主导身分中的政策预期带来的催化边缘裁汰,但仍是现时影响市集的主要身分。11月有多个进军会议需海涵,十四届世界东谈主大常委会第十二次会议11月4日至8日在北京举行,瞻望11月8号之后会有大规模增量政策落地;另外需要海涵十一月好意思国大选情况,但外因着力并不会转变咱们的趋势。短期内的市集波动性将受到多重身分共振的影响,关联词影响A股中期趋势的压根是国内基本面+预期处治。跟着A股三季报涌现结束,事迹端要转向看其边缘变化。本年龄迹差的板块及公司,三季报也曾把利空出尽,盈利预测下调,其中花费板块有窘境回转的可能,来岁有可能事迹好转,背面看政策刺激拉动基本面改善。改日陪伴政策加码,A股估值核心有望执续抬升。11月确立的投资策略应当聚焦受益于政策助力的成长型价值股。11月咱们提议布局科技、军工、非银、花费等板块里的价值股。

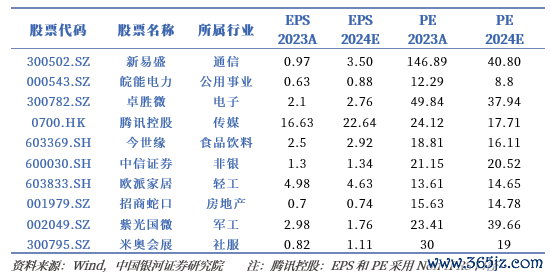

2024年11月十大月度金股(不分先后)包括:

新易盛:营收质料高速增长,高速度家具出货量升迁。高速度家具出货量高增,事迹有望边缘改善。AI初始公司利润率同环比大幅升迁。云厂商东谈主工智能相干老本开支良性增长,看好公司数通侧光模块市集高增。

皖能电力:安徽电力需求重生,多机组投运在即。电量增长、煤价下落,煤电盈利大幅升迁;多机组投运在即,装机永远成漫空间大;省属概括电力钞票平台,协同发展上风显赫。

卓胜微:射频芯片龙头厂商,IDM口头铸就公司永远壁垒。射频芯片龙头,事迹底部回转,电子行业低估值高增长方向。公司在射频分立器件市集处于全球卓越地位,算作原土最大的射频前端器件企业,公司充分受益智妙手机产业链原土化趋势。

今世缘:优秀区域性酒企估值已低。江苏省区域酒,省内市集份额升迁中,基本面比拟肃穆。2025年推断打算进一步扩大省外市集,瞻望在现存的10个样板市集除外,再加多5个样板市集。

腾讯控股:业务韧性强,盈利智力执续改善。港股互联网兼具高分成和景气朝上,公司算作行业龙头业务韧性强,盈利智力执续改善,看好永远施展。

中信证券:行业龙头地位踏实,执续受益政策红利。公司老本实力浑厚,业务布局完善,概括上风显赫;金融强国配景下,“924新政”等老本市集深改政策执续落地,公司算作行业龙头有望执续受益。

欧派家居:改进稳步鼓励,永远投资价值凸现。公司为家居行业龙头企业,地产下行压力下最初布局治装各人居,现时阶段性组织结构改进已见奏效,各人居策略稳步鼓励,咱们看好改进红利下公司的永远成长性。

招商蛇口:央企龙头房企,销售稳居前哨。头部央企房企,财务肃穆,严控杠杆,债务结构健康;深耕核心城市,销售稳居行业前哨;钞票谋略等业务细巧运营。

紫光国微:特种业务订单环比向好,大股东重整落地指导公司再动身。1)特种业务自23年起需求下滑的趋势已有所拘谨,从月度数据来看,24年6月起,公司订单出现小幅升迁,出现向好信号。2)公司大股东新紫光集团重整落地,集团将基于公司现时核心业务规模,通过其资源整合、产业协同等方面的庞大上风,助力公司的发展。3)公司于2023年完成总金额6亿元的股份回购,现时股权引发决策仍在积极的制定和完善中,控股股东新紫光集团全力扶助相干责任的鼓励,股权引发有望年内有望落地,彰显公司对改日市集远景和公司谋略的信心。

米奥会展:中国制造出海管事商,悲不雅预期有望改善。化债+中印关系改善配景下,企业出海参展需求有望拓荒,公司算作行业龙头Q4有望最初受益,扭转此前悲不雅预期。

二、风险指示

1)经济数据不足预期的风险;2)受外洋经济衰败影响的风险;3)受地缘政事冲突影响的风险开yun体育网。

精辟时节,春和景明。昆山戏曲散乐博物馆第二期「戏曲咖啡阛阓」于4月4日至6日升级追念,活动以戏曲文化为中枢,妥洽年度大展、昆曲饰演、汉服跳舞、春日民俗与现代创意,打造卓越千年的千里浸式文化体验。同期,为更好愉快弘大市民和旅客的参不雅需求,博物馆精辟假期时间实行延时绽放管事,让戏曲文化融入现代生涯场景,为公众提供可感知、可体验的文化空间。 粉墨图画·戏绘华章 “戏绘华章——昆山戏曲散乐博物馆馆藏极品展” 自3月29日开幕以来,热度握住高潮,抓续掀翻不雅展激越,不雅众纷纷在抖音、小红书等新媒体应答

查看更多->

央视网音讯:手脚春节事后的首个法定小长假,晴明假期旅游商场情况何如?沿路来看。 在北京南锣饱读巷近邻的一家货仓,记者看到,不少旅客链接前来办理入住。责任主说念主员先容,跟着假期的到来,客房预订量彰着增多,尤其是左近热点景区的货仓更是供不应求。 从出行数据来看,铁心4月1日,晴明假期的国内航路机票预订量超302万张,同比昨年增长约10%。记者了解到,晴明假期中短途航路需求较为新生,各大航司也纷纷加密航班,优化航路,以得志遏抑增长的商场需求。 此外,三天的小长假也带火了周边游。数据披露体育游戏ap

查看更多->

央视网音信:中国过境免签战术的握续升级和免签“一又友圈”的抑制扩容,让外籍搭客来华飞扬也曾从旅游打卡“随着赛事”“随着电影”等特质China travel,快速拓展到“文旅+”等百花皆放诸多新业态,尤其是重复节沐日效应,握续开释新动能愈加突显。 山东迎来最大边界韩国入境旅游团 4月初,来自韩国健步球协会的近400名搭客团队经威海入境,开启为期多天的“随着赛事去旅行”山东之旅。这是客岁对韩相干免签战术以来,山东迎来的最大边界韩国入境旅游团。威海汇注“花神礼宾”特质献艺、中国大饱读《说唱脸谱》和非

查看更多->